Direct Market Access – Effiziente Handelsabwicklung für Fondsstrategien

Liechtenstein verfügt über eine langjährige Tradition in den Bereichen Banking und Asset-Management. Seit dem EWR-Beitritt im Jahr 1995 hat sich der liechtensteinische Finanzplatz sukzessive als fachkundige Anlaufstelle für Promotoren von kollektiven Anlagestrukturen auf dem europäischen Finanzmarkt etabliert.

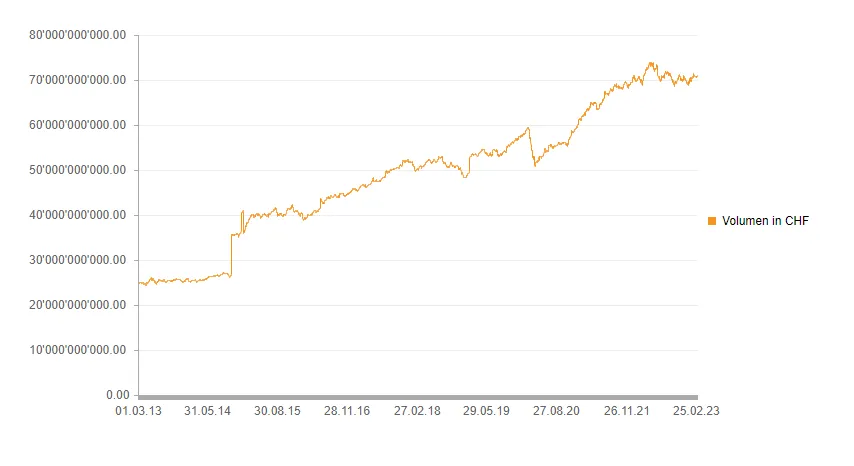

Als etablierter Standort für AIF und UCITS-Fonds werden derzeit rund CHF 70 Mrd. in verschiedensten Asset-Klassen bewirtschaftet. Das verwaltete Vermögen (AuM) hat sich seit 2013 somit mehr als verdreifacht.

Um den immer strikteren regulatorischen und operationellen Anforderungen zu entsprechen, haben Verwahrstellen und Verwaltungsgesellschaften seither vor allem in Systemlösungen für die Buchhaltung und Investment-Compliance investiert. Die Prozesse im Zusammenhang mit der Orderausführung haben in dieser Zeit deutlich weniger Innovation erfahren. Doch genau darauf liegt letztlich das Hauptaugenmerk der Fondsmanager, die in den meisten Fällen eine entscheidende Rolle in der Selektion des Fondsstandorts einnehmen.

Insbesondere bei Handelsstrategien mit liquiden Basiswerten ergeben sich grosse Herausforderungen. Vor allem dann, wenn sie sich durch eine sehr hohe Transaktionshäufigkeit auszeichnen oder auf Handelsplätzen in anderen geografischen Regionen mit Zeitverschiebung stattfinden. Bei diesen Voraussetzungen erweist es sich oftmals als äusserst schwierig, die Transaktionen über den eigenen Handelsdesk zu verarbeiten und Zugänge ausserhalb der eigenen Öffnungszeiten sicherzustellen.

Die Umsetzung wäre in einem solchen Fall grundsätzlich über die Anbindung eines Prime-Brokers lösbar. Daraus resultieren allerdings in Bezug auf die Eröffnung und die laufende Bewirtschaftung hohe Aufwände. Daher bleibt dieser Weg den Fonds in der Regel verwehrt, bis eine gewisse Grösse (AuM) erreicht ist und dadurch die Wirtschaftlichkeit solcher Sondersettings gegeben ist.

Um die Attraktivität Liechtensteins als Fondsstandort weiter steigern zu können, sind somit auch die Verwahrstellen gefordert, innovative und zeitgerechte Lösungen anzubieten, die Verwaltern von Fonds eine möglichst hohe Flexibilität in der Ausführung von Wertpapiergeschäften bieten. Im Idealfall kann die Nutzerin oder der Nutzer dank eines hohen Automatisierungsgrads gleichzeitig von einer effizienteren Gebührenstruktur profitieren. Dies stellt bei hohen Transaktionsfrequenzen ein wesentliches Element dar.

Direkte Marktanbindung durch das Netzwerk der Verwahrstelle

In einer Finanzwelt, in der Plattformlösungen eine immer wichtigere Bedeutung zukommen und modulare Servicedienstleistungen an Relevanz gewinnen, gibt es auch für diese Problemstellung eine Lösung.

Ein sogenannter «Direct Market Access» (DMA) ermöglicht es Fondsmanagern (aber auch allen anderen Arten von Vermögensverwaltern), Anlagestrategien mit liquiden Wertpapieren in den von ihnen verwalteten Investmentvehikeln oder Einzelmandaten umsetzen – ohne den Umweg über die Verwahrstelle gehen zu müssen.

Die Verwahrstelle sieht sich hierbei als Plattform, die auf die Transaktionsverbuchung und Verwahrung der Vermögensgegenstände spezialisiert ist. Die effektive Orderplatzierung erfolgt direkt bei einem Netzwerkpartner, beispielsweise bei einem Onlinebroker, der sich durch eine breite Marktabdeckung, effiziente Kostenstrukturen und hohe Zugänglichkeit (24/7) auszeichnet.

Die Aufsetzung von Unterkonten dient hierbei als Grundlage für die weitere Bewirtschaftung der Beziehung. Unterkonten werden von der Verwahrstelle im eigenen Namen, aber referenziert auf die entsprechenden Endkundinnen und -kunden (z. B. eigener Fonds) in ihrem Brokernetzwerk eröffnet. Darauf basierend können unter anderem Handelslimiten, geografische Restriktionen und Einschränkungen hinsichtlich der zulässigen Finanzinstrumente hinterlegt werden, die auf die Endkundschaft zugeschnitten sind. Ausserdem ist dadurch gewährleistet, dass die Aktivitäten einer eindeutigen Kundenbeziehung zugeordnet und über Schnittstellen automatisch im System der Verwahrstelle nachgebucht werden können. Dies dient letztlich wieder als «source of truth» für das Reporting gegenüber den Endkundinnen und -kunden.

Die Vorteile für die Vermögensverwalter sind vielfältig. Die Verwahrstelle kümmert sich nicht nur um die Aufsetzung der Zugänge, sie übernimmt als Kontoinhaberin auch sämtliche Aufgaben im Zusammenhang mit der Bewirtschaftung der Sicherheiten (Collaterals) und im Cash-Management. Über eine beschränkte Handlungsvollmacht platziert die Nutzerin oder der Nutzer die Aufträge bequem über das Interface des Onlinebrokers, während sich die Verwahrstelle im Hintergrund um das Settlement und die Nachbuchung kümmert.

Letztlich ermöglicht es der Direct Market Access Vermögensverwaltern, sich auf ihre Kernkompetenzen zu konzentrieren und in diesem Rahmen ihre Ressourcen effektiver zu nutzen. Das resultiert nicht nur in einer signifikanten Effizienzsteigerung und einer Reduktion der Transaktionskosten, sondern stärkt auch die Konkurrenzfähigkeit des Finanzplatzes Liechtenstein und bietet ein deutlich optimiertes Kundenerlebnis.

Auch interessant

Erfolgreiche Zertifikatsübergabe an neue Blockchain- und FinTech-Experten

Am 13. März 2026 erhielten 25 Absolvierende der Weiterbildungsprogramme Zertifikatsstudiengang Blockchain und FinTech sowie CAS Blockchain und FinTech an der Universität Liechtenstein ihre Zertifikate. Prof. Dr. Martin Angerer, Studiengangsleiter und Professor für Finance, überreichte sie während der Abschlussfeier.

Vom Code zur Wirkung: Mit Blockchain zu mehr Transparenz und Effizienz

Die Blockchain-Technologie, bekannt geworden durch Laszlo Hanyecz' berühmten Pizzakauf 2010, hat sich weit über digitale Währungen hinaus entwickelt. Mit ihren Eigenschaften – Dezentralisierung, Transparenz und Unveränderbarkeit – ermöglicht sie effiziente und sichere Transaktionen ohne Mittelsmänner. Besonders Smart Contracts haben die Einsatzmöglichkeiten der Blockchain erweitert, etwa in Bereichen wie Lieferketten, Automatisierung und grenzüberschreitende Zahlungen.

Kritiker äußern Bedenken hinsichtlich Energieverbrauch und Komplexität, doch moderne Blockchains sind energieeffizienter geworden und durch benutzerfreundliche Schnittstellen leichter zugänglich. Im Non-Profit-Sektor bietet Blockchain großes Potenzial: Spenden können transparent, kostengünstig und nachvollziehbar vom Spender direkt zum Empfänger übertragen werden, wodurch Effizienz und Wirkungsnachweis deutlich verbessert werden. Die Technologie markiert somit den Beginn einer neuen Ära von Vertrauen und Zusammenarbeit.

Einblicke in den Prozess der Gestaltung von AMCs

Actively Managed Certificates (AMCs) haben sich zu einem bedeutenden Bestandteil des europäischen Finanzmarktes entwickelt. Als strukturierte Produkte, rechtlich als Schuldverschreibungen klassifiziert, bergen sie für den Investor ein entsprechendes Gegenparteienrisiko, vergleichbar mit anderen strukturierten Finanzprodukten. AMCs werden in Form von Wertpapieren verbrieft, die den jeweiligen Inhaber das Recht auf Geldrückzahlung oder Lieferung eines Basiswertes geben. Durch den Erwerb wird der Investor somit zum Gläubiger des Emittenten und begibt sich in eine Abhängigkeit im Hinblick auf die Art und Höhe der Rückzahlung, die von verschiedenen Parametern abhängig ist.

Blockchain als Garant für die Zukunft der Versicherungsbranche

Der Versicherungsmarkt ist ein wesentlicher Bestandteil der Weltwirtschaft und deckt sowohl persönliche als auch geschäftliche Risiken ab. Es ist daher nicht verwunderlich, dass es sich um eine der grössten Branchen der Welt handelt, die einen geschätzten Wert von etwa 5 Billionen US-Dollar aufweist und rund 2,7 Millionen Menschen auf der ganzen Welt beschäftigt. Von den 5 Billionen US-Dollar entfallen rund 3,7 Billionen US-Dollar auf den weltweiten Lebensversicherungsmarkt, während der Wert des Schaden- und Unfallversicherungsmarktes bei 1,3 Billionen US-Dollar liegt.

Tokenisierung: Eine neue Form der Vermögensdarstellung

Seit Anbeginn der Zeit haben die Menschen gejagt und gesammelt und sich das, was sie fanden, zu eigen gemacht. Dies ist die Zeit, in der das Konzept der besitzfähigen Vermögenswerte zum ersten Mal auftaucht, wenn auch nur in rudimentärer Form. Seitdem haben sich die Vermögenswerte weiterentwickelt und sind komplexer geworden, weil die Menschen zuverlässigere Wege gefunden haben, Vermögenswerte mit Menschen zu verbinden. Heutzutage schliessen Menschen bei der Übertragung von Vermögenswerten Verträge ab.

Blockchain: A technology with social impact

Foundational technology is the most effective tool for impacting society at large and solving the challenges it is faced with. One such foundational institutional technology is the blockchain, which entered the picture through the discovery of Bitcoin in 2009 and has since proliferated and emerged in many different forms.

What does blockchain’s social impact look like?

Wie uns Blockchain-Technologie in der digitalen Zukunft vor Angriffen schützt

Die Blockchain-Industrie verzeichnet seit einigen Jahren ein signifikantes Wachstum. Krypto-Start-ups schiessen aus dem Erdboden, und eines nach dem anderen scheint sich als «Einhorn» zu erweisen. In unserer neuen Reihe werden wir diese Technologie in Blogposts und Webinaren genauer unter die Lupe nehmen und erörtern, weshalb sie so erfolgreich ist und überall im Zentrum des Interesses steht. Dabei werden wir uns weniger mit dem spekulativen Aspekt befassen, mit dem die Blockchain häufig in Verbindung gebracht wird, sondern vielmehr untersuchen, inwiefern sie reale Probleme lösen kann.

Wie klassische Finanzintermediäre in der Krypto- und Blockchain-Welt Fuss fassen können

Mit zunehmender Selbstverständlichkeit fragen immer mehr Kunden nach Dienstleistungen rund um Kryptowährungen. Für Finanzintermediäre eröffnet diese Nachfrage neue Geschäftsmöglichkeiten. Um das Potenzial heben zu können, müssen die Akteure aber auch das Spezialwissen zur Verfügung haben.

Blockchain technology reinvents correspondent banking – just not yet

As one of its major use cases, blockchain technology is said to transform traditional correspondent banking. So far major challenges have pushed back this transformation. It is more likely than ever that with central bank digital currencies on the horizon; blockchain disruption will finally come to fruition in the realm of cross-border banking.

Turning crypto investment into an earning asset

With Ethereum upgrading to Proof of Stake, the crypto world is going through one of its most transformative shifts to date. This means that customers will soon be able to earn interest on their digital asset holdings through a process called staking. What staking is, how it will define the future of Ethereum and digital asset custody at large is explained in this article.